- トップページ

- 相続のご相談

相続税は、平成27年1月1日以後に相続または遺贈により取得する財産については基礎控除が大幅(改正前と比べて60%に減額)に引き下げられました。

- 平成27年1月以後の基礎控除の額 「3,000万円+600万円×相続人の数」

- 平成26年以前の基礎控除の額 「5,000万円+1,00万円×相続人の数」

例えば、相続人が3人の場合だと、改正前の基礎控除では「5,000万円+(1,000万円×3人)=8,000万円」でしたが、平成27年1月1日以後は「3,000万円+(600万円×3人)=4,800万円」となり、4,800万円超の資産で相続税の対象となってしまいます。

つまり、これまでは相続税の申告の必要がなかった人も申告が必要となってくるというわけです。

この改正により年間の相続税の申告件数が1.5倍にまで増加するとまで言われています。

さらに相続税の申告には財産の評価、相続税額の計算、財産の名義変更等の手続きが非常に複雑であり労力を要します。

当事務所では過去に数多くの相続税申告の実績があり、その経験によりご依頼主様のお力添えができるものと考えております。初回相談料は無料ですので是非一度お気軽にご相談ください。

| 課税価格 | 相続人(配偶者が相続財産の1/2を取得) | |||

|---|---|---|---|---|

| 配偶者と子供1人 | 配偶者と子供2人 | 配偶者と子供3人 | 配偶者と子供4人 | |

| 5,000万円 | 40 | 10 | 0 | 0 |

| 1億円 | 385 | 315 | 263 | 225 |

| 1.5億円 | 920 | 748 | 665 | 588 |

| 2億円 | 1,670 | 1,350 | 1,218 | 1,125 |

| 3億円 | 3,460 | 2,860 | 2,540 | 2,350 |

| 5億円 | 7,605 | 6,555 | 5,963 | 5,500 |

| 10億円 | 19,750 | 17,810 | 16,635 | 15,650 |

相続税申告書の提出期限は、相続開始の日(被相続人の死亡の日)があったことを知った日の翌日から10か月を経過する日までに、被相続人の死亡の時における住所地の所轄税務署長に提出しなければなりません。

- A) 人的対策

- 相続人同士が争わないように納税資金計画や節税策を考慮した遺言書を作成して、残された遺族による争族のリスクを軽減させませんか?

当事務所では、その為に遺言書作成のお手伝いをいたします。 - B) 納税資金計画

- 資産内容に基づき相続税納税資金の貯蓄手段を計画を考えましょう。

- C) 節税対策

- 合理的な範囲内でのよりよい節税方法を目指します。

また、次の世代の相続まで見据えたアドバイスもいたします。

相続対策の中で、生前贈与による方法は最も手軽な方法ですが、贈与税の非課税金額は、受贈者1人当たり年間110万円です。しかも贈与税は税率(10%から70%)が非常に高いので十分に検討して実行したいものです。

婚姻期間が20年以上であったら、配偶者から自宅又は自宅取得資金の贈与を受けても2,000万円までは贈与税がかかりません。ですからこの制度で自宅を共有名義にしていれば、相続税の節税になります。

両親や祖父母から住宅資金の贈与を受けた場合には、一定の金額については非課税となり贈与税の軽減があります。

次の区分により、平成24年1月1日から平成26年12月31日までの間の受贈者1人についての非課税限度額(注1)は、原則として次のとおりとなります。

| 平成24年 | 平成25年 | 平成26年 | |

|---|---|---|---|

| 省エネ等住宅(注2) | 1,500 | 1,200 | 1,000 |

| 上記以外の住宅 | 1,000 | 700 | 500 |

- (注1)

- 既に非課税の特例の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額になります。

- (注2)

- 「省エネ等住宅」とは、省エネ等基準(省エネルギー対策等級4相当以上であること、耐震等級(構造躯体の倒壊等防止)2以上であること又は免震建築物であることをいいます。)に適合する住宅用の家屋であることにつき、住宅性能証明書、建設住宅性能評価書の写し、又は長期優良住宅認定通知書の写し及び認定長期優良住宅建築証明書などを、贈与税の申告書に添付することにより証明がされたものをいいます。

民法では、「法定相続」というルールを定めていますが、これは遺言がなかった場合の遺産の分け方の基準です。「遺言」というかたちで遺されたあなたのご意思は、法定相続に優先します。

相続を親族同士の無用な争いの種(争族)にしないためにも、しっかりとした遺言書を遺すことが大切な務めではないでしょうか。

公正証書遺言書は厳格な法律文書であるのに対し、自筆遺言書は有効な遺言書とならない場合があります。

| 公正証書遺言 | 自筆証書遺言 | |

|---|---|---|

| 概要 |

|

|

| 長所 |

|

|

| 短所 |

|

|

※公証人は、国から任命された法律の専門家です。

※公正証書遺言では、推定相続人・受遺者などは証人になることができません。

円滑に財産を遺したい方

- 配偶者や子供たちにそれぞれの遺産の分け方を決めておきたい。

- 夫婦に子供がいないので、全財産を配偶者に遺したい。

- 先妻の子供と後妻の間で、争いが生じないようにしておきたい。

- 配偶者が生涯安心して自宅に住めるように、自宅は配偶者に遺したい。

実情に合わせて合理的な遺産分割をしたい方

- 事業用資産を後継者である長男に遺したい。

- 老後の世話をしてくれる子供に多く遺したい。

- 障がいのある子供の生活設計をしておきたい。

- 主たる財産が自宅であるため、法定相続分で分けるのが難しい。

相続人以外の方に遺贈したい方

- 可愛い孫にも財産を遺してやりたい。

- 世話になっている息子の嫁にも遺産を分けたい。

- 社会貢献のために、金融資産の一部を奨学資金などとして寄付したい。

- 相続人のほかに、生前お世話になった人達に遺産を分けたい。

配偶者や子供たちの負担を軽減してあげたい方

- 遺産分割協議の苦労を軽減してあげたい。

- 煩雑な相続手続きを軽減してあげたい。

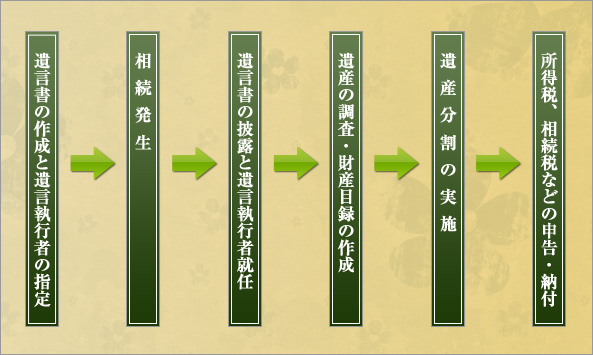

- 遺言執行者を指定することができます。 遺言執行者は、遺言の内容を実現するための手続きを行う者です。信頼できる執行者を遺言で指定しておけば、あなたの意思の実現が確かなものとなります。また、遺産分割手続きを円滑に運ぶことができ、相続人の負担軽減にもなります。遺言執行者としては、相続開始時に確実に遺言執行を引き受けられる者で、かつ公平な立場に立って任務を遂行できる専門的知識のある者が望ましいといえましょう。

- 遺言はいつでも、取り消し(撤回)や書き直しが可能です。 遺言者がいちばん良いと思う内容で作成した遺言書でも、年月が経ち、財産の変動や推定相続人の状況の変化など、いろいろな条件が変わることによって、遺言の内容が実情にそぐわなくなる場合もあります。遺言書は、一度作成したあとでも遺言者のご意思やご事情の変化などがあれば、いつでも、遺言によって前の遺言を取り消し(撤回)したり、書き直しができます。遺言書の作成を先延ばしにするよりも、心身ともに健康なうちに、納得のいく遺言書を作っておかれることをおすすめいたします。

民法で定められている法定相続人と法定相続割合は以下のとおりとなります。

| 配偶者 | 配偶者は血族相続人と同順位で常に一定割合の遺産を相続できます。 | |

|---|---|---|

| 血族 | 子 (第1順位) |

性別、出生順序、既婚・未婚、実子・養子、嫡出、非嫡出の区別なく同順位です。 |

| 直系尊属 (第2順位) |

実親・養親、父系・母系の区別なく同順位ですが親などの近い者が優先されます。 | |

| 兄弟姉妹 (第3順位) |

全血・半血の区別なく同順位で相続権があります。 | |

- 代襲相続 相続人になるはずだった子や兄弟姉妹が被相続人よりも先に死亡している場合は、その子が死亡した人に代わって相続権を引き継ぎます。これを「代襲相続」といいます。この場合は孫、孫も死亡している場合はひ孫と再代襲相続が認められますが、兄弟姉妹の場合は、その子(被相続人にとって甥、姪)に限り代襲相続が認められます。

- 遺留分 一定の相続人のために民法が保障する最低限度の相続分です。もし、遺言が、この遺留分を侵害することになった場合は、遺留分を主張する権利のある相続人は、相続開始後に侵害された分を取り戻すことができます。遺留分を主張することができる相続人は、配偶者、直系卑属(子供、孫など)、直系尊属(父母、祖父母など)に限られ、遺言者の兄弟姉妹は除かれます。なお、法律で定められた期間内に請求がなければ、遺言内容がそのまま有効になります。

- 遺言による遺産の分割 ご本人がご自分の意思に基づいて、ご自分の財産を誰にどのように相続させ、遺贈するかを決めるもので、ご自分の意思・方針を明確にすることができます。また、相続人以外の方に遺贈をしたい場合は遺言による必要があります。

- 相続人全員の話し合いによる遺産の分割 遺言が残されていない場合、相続人全員の話し合いによって遺産の分割方法を決めることになります。遺産分割協議書を作成します。

- 家庭裁判所による遺産の分割 遺言が残されておらず、相続人間の協議によっても遺産の分割方法が決められない場合は調停の申し立てを行います。この調停でも決められない場合は家庭裁判所の審判によって決めることになります。